7月6日晚,中国人民银行决定,自2011年7月7日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率及个人住房公积金贷款利率相应调整。

本次加息时间和幅度完全符合市场预期。上周央行央票发行利率再次上行,1年期央票发行利率已经升至3.4982%,正好隐含一次加息预期。

之所以选择在这个时间点加息,个人认为主要有三方面的原因:

一是下周五(7月15日)即将公布6月份CPI,当前,通胀仍在冲高阶段,市场普遍预期涨幅将在6%以上,再次刷新本轮通胀新高,通胀处于高位,加息成为必选动作。虽然此前温家宝总理说通胀可控,但并不意味着通胀不需要控制,当前总体仍处于控通胀的关键阶段。

二是尽管之前已有两次加息,但相对于5%以上的通胀水平,负利率依然很严重。

三是由于当前银行存贷款名义利率远低于市场利率水平,加息发挥利率的杠杆作用,挤出资金占用多、回报率低的项目,从而使更多的资金进向中小企业。

个人认为,这次加息结束后,年内加息已基本进入尾声,下半年至多还有一次加息。理由如下:

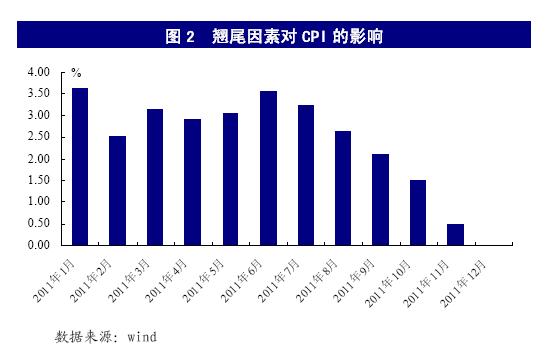

一是下半年物价涨幅将走缓。伴随翘尾因素影响的逐渐减弱,预计下半年通胀将呈现高位回落的态势,负利率问题将自动缓解。一般在CPI高企时使用紧缩性货币工具,而在CPI回落的过程动用紧缩性货币工具的可能性不大。

二是经济增速有放缓迹象。6月份中国物流和采购联合会制造业采购经理人指数由上月的52回落至50.9,PMI回落已持续3个月,工业增加值也在4、5月份明显减弱。

三是中美利差扩大将增加热钱流入风险。当前中美利差达到3.25个百分点,创下96年8月以来的新高,利差加大将加剧资本流入,增加国内输入性通胀压力,同时也不利于人民币的稳定。

至于本次加息对股市的影响,个人认为,加息虽然直接提高企业的资金成本,会对对股市带来一定的负面影响。但由于市场对本次加息早有预期,一旦加息“靴子”落地,市场反映可能会是利空出尽,因此,本次加息对股市或许并非利空。