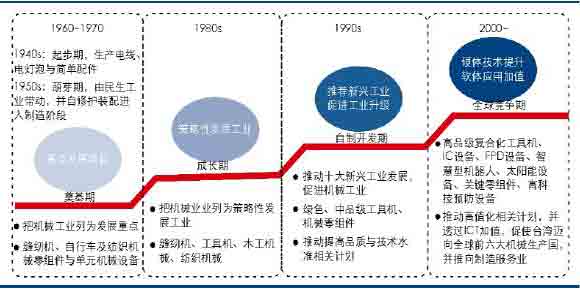

产业升级时代背景下机械产业成长性更好。台湾产业升级萌芽于70年代初,真正始于80年代。我们发现,71-81年台湾的机械制造业(普通机械)占制造业比重一度由3.5%降低到2.85%,进入80年代后普通机械占比一度由2.85%猛升至9.75%,81年到90年成长了3.4倍,体现了产业升级时代背景下机械产业良好的成长性。

在台湾产业升级阶段,精密机床、基础件、仪器仪表、以及传统的“民生”机械(包括木工机械、缝纫机、食品机械等)得到了大发展。也正是在这一个产业升级时期的发展,才奠定了台湾机械制造业在全球的重要地位。直到2006年,机床(切屑、成型)的出口占全球出口8%以上,分别排第四和第五位。木工、纺织成衣等民生机械在全球出口总额排名前五位。

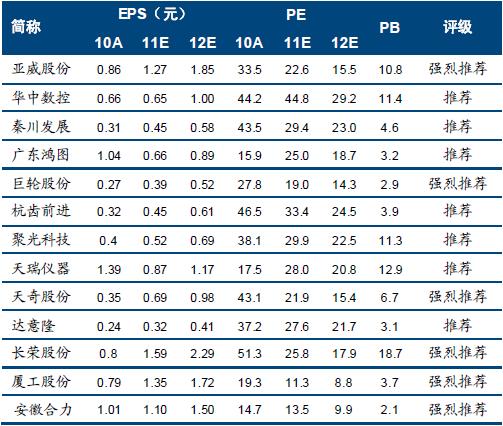

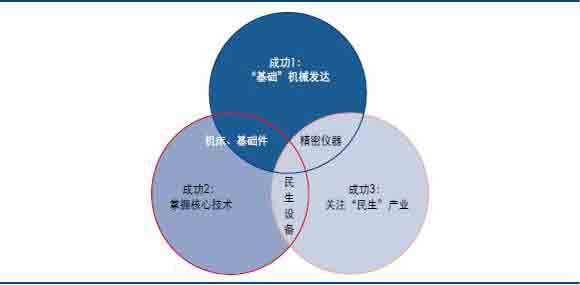

投资策略:台湾作为中国血脉相承的一部分,其产业升级对中国机械行业更有借鉴意义。我们从台湾发达的“基础”机械和掌握核心技术两个成功方面推导出机床、基础件行业是升级的热点;从关注民生和核心技术两个成功方面推导出“民生”装备是升级的热点;从基础机械发达和关注民生产业两个成功方面推导出精密仪器也是未来机械产业升级的热点。二季度市场已经体现了对经济回落、国际板、紧缩政策等利空预期。沿着产业升级的主逻辑,我们试图寻找低估值的优质公司。

|

我国台湾地区面积不过3.6万平方公里,资源匮乏灾害频繁。在这样的环境下台湾社会长期极为贫困。然而自20世纪80年代中后期以来台湾以新型工业化地区的形象出现成为发展中国家和地区实现跨越式发展的典型。

1、台湾的产业升级之路

1.1 台湾产业升级的发展历程

就台湾产业发展历程来看,50年代为第一次进口替代阶段,这一时期的主要目标是发展台湾省内缺乏的工业品,特别是轻纺工业品,以满足内部市场的需要。这一时期提出了“以农业培养工业,以工业促进农业”的方针。把战前主要依靠日本供应的非耐用消费品和农业生产必需品转移至岛内生产。采取了进口管制、分级关税和多重汇率制等政策措施。

50年代末出口导向政策制定后,台湾当局通过一系列的政策措施有效增强了国际竞争力。首先是降低非耐用消费品的进口关税,迫使企业参与国际竞争,打人国际市场。废除多重汇率制,使台币贬值,促进出口。另外,还采取了一系列具体的扶植出口的政策。使轻工业得以低廉工资的国际比较优势,迅速打开海外市场。这一阶段是台湾经济的起飞阶段,国民生产总值的年均增长率达到10.1%。

73年第一次石油危机后,台湾经济暴露出了结构性弊端。当时从外部因素来说,能源和原料价格节节上涨,产品出口价格长期不振。从内部因素来说,随着工资成本不断上升,价格竞争优势已经开始逐渐丧失。1971-73年,台湾实质国民生产总额增长率各年均在12%以上,74年却骤然降至1.1%,75年也仅达4.2%。面对这样的压力,台湾当局提出产业升级的概念。但是当时台湾试图大力发展以钢铁、造船、石化工业为代表的重化工业来完全经济转型。

79年第二次石油危机对台湾经济的重化工业带来了冲击,又由于欧美等国的贸易保护措施抬头,台湾面临的外部环境越来越严峻。于是台湾当局不得不重新寻求“产业升级”的方向,提出了以信息与机械工业等为代表的策略性工业,并逐渐形成“二高”(附加价值高,技术密集度高)、“二大”(产业关联效果大,市场发挥潜力大)、“二低”(污染程度低,能源密集度低)的策略性工业发展标准,并采取多种措施予以鼓励,以实现工业升级与经济结构的转型。

90年代以来,台湾更加积极地推动产业升级,推出“促进产业升级条例”,除积极推动传统产业升级外,更推动以十大新兴工业为主的高科技产业政策,选定通讯、资讯、消费性电子、半导体、精密器械与自动化、航天、高级材料、特种化学及制药、医疗保健及污染防治等十项高科技产业,作为发展的重点。90年代中期后,台湾开始推动以建设“科技岛”为中心的高科技产业发展。虽然有不少规划未能全面落实与实现,但仍促进了高科技产业的发展。(我们的七大战略新兴产业是节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车。)

|

2.1.2 掌握核心技术

台湾机械工业起步于仿制和抄袭,但是经历两次石油危机后,台湾机械产业在当局的推动发起了技术升级,在电子信息制造设备、消费品设备、机械零部件等领域的技术水平达到了世界水平。

|

2.1.3 关注民生

台湾机械产业一个显著的特点是民生设备较为发达。食品加工、农产品(000061)加工、木材加工、塑料加工、纸品加工、纺织加工等轻工业相关机械设备发展迅速,在机械产业升级的过程中,不但没有被淘汰,反而通过技术创新、改进工艺等方式焕发新活力,使台湾轻工业相关的机械在世界舞台上占有重要位臵。

以木工机械为例。70年代初,由于其产品技术水平较低,外观粗糙,安全性能较差,并没有引起国际市场的重视。1978年以后,台湾木工机械行业开始有了转变,他们瞄准国际先进水平,加大产品开发力度,注重提高产品质量,在激烈竞争的国际市场上异军突起,而成为世界重要的木工机械产地之一,名列世界木工机械产值的第5位(德国、意大利、美国、日本、台湾)。从1984年到1988年,台湾木工机械产值平均递增35%。根据台湾地区机器工业同业公会的统计,1990年台湾木工机械产值为107.5亿新台币(4.1亿美元),1991年上升为111亿新台币,1992年为123.2亿新台币,1993年为140

亿新台币,1994年为145亿新台币,1995年为156亿新台币(6亿美元)。从这组数据中可以看到,台湾木工机械行业在90年代处于稳步上升阶段。

2.2 对中国机械行业升级的启示

台湾作为中国血脉相承的一部分,其产业升级对中国机械行业更有借鉴意义。我们从台湾发达的“基础”机械和掌握核心技术两个成功方面推导出机床、基础件行业是升级的热点;从关注民生和核心技术两个成功方面推导出“民生”设备是升级的热点;从基础机械发达和关注民生产业两个成功方面推导出精密仪器也是未来机械产业升级的热点。

|

3.2 核心零部件是机械产业内升级的关键

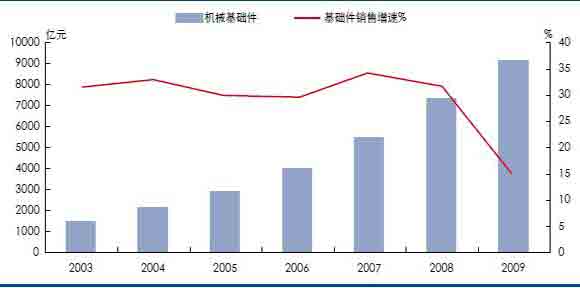

机械基础件是为机械主机配套的基础性功能部件,主要包括轴承、模具、液气密件、铸锻件以及紧固件、齿轮、链条等十多类产品。近年来,随着我国工业化进程的推进,我国基础件行业规模持续扩大,2009年,机械基础件行业总产值达到9171亿元,以2003年为基期,复合增速达到30%以上。

|

|

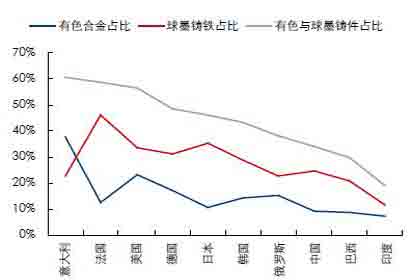

铸件品质提升助力机械产业升级。近年来,随着机床、汽车、铁道机车车辆,特别是新能源机械的发展,球墨铸铁、等温淬火球墨铸铁和蠕墨铸铁在机械产品中应用增加,与此同时,下游行业对品质要求的提高,对球墨铸铁在综合性能方面,如低温韧性、高强韧性也提出来更高的要求。我国高性能球墨铸铁比重的增加优化了铸件产品结构,但总体而言比例仍然较低,如2006-2009年,我国球墨铸铁量占总铸件量的比重为 24.4%-24.6%之间,而世界主要国家的球墨铸铁比重中法国为 46.0%、日本 35.4%、美国 33.4%、德国 31.1%、韩国 29.0%,随着下游需求的进一步增长,我国球墨铸铁有望进一步获得快速发展。

我国高性能球墨铸铁比重总体而言比例仍然较低,如2006-2009年,我国球墨铸铁量占总铸件量的比重为24.4%-24.6%之间,而世界主要国家的球墨铸铁比重中法国为46.0%、日本35.4%、美国33.4%、德国31.1%、韩国29.0%。我国球墨铸件等高品质铸件占比较低,说明了我国高端机械产品的基础材料与工艺仍需要较大提升,未来仍需要改进以适应发展高端装备制造的需求。

|

|

4、民生装备是人性化的产业升级

饮料机械

我国目前生产果汁厂家大约有6000家,具有一定规模的饮料企业有1000多家,拥有职工20万余人,年销售收入600多亿元,年创利税 60多亿元。全国饮料总产量保持持续稳定增长,1980年年产不足30万t,1990年猛增到330万t,到2000年为1490万t,20年增长50多倍,平均年增长速度为21.8%。2001年达1670万t,比2000年增长11.94%,持续保持2位数以上的增长速度,是食品工业中发展最快的行业之一。随着饮料市场的发展,饮料设备的发展也进入了一个新发展空间。

我国的饮料工业迅速的发展,产量迅猛增长,品种也迅速增多,为了满足中小型企业和大型生产饮料企业,饮料机械厂家针对不同企业,不断创新,研究出适合饮料生产厂家的设备。饮料加工机械分前处理机械、后处理机械、包装机械、装箱码垛机械等,主要有:清洗机械、分级(筛选)机械、粉碎机械、打浆机、榨汁机、分离机械、均质机械、过滤机械、浓缩机械、热交换机械、水处理设备、汽水混合机、提香机、杀菌机械、灌装设备、装箱码垛设备以及冷饮成套设备等。

目前饮料机械领域上市公司只有达意隆一家,主要生产矿水、饮料灌装生产线。国外全自动高速PET瓶灌装生产线最高速度能达到66000瓶/小时,达意隆能达到36000瓶/小时,目前在用的基本上在24000-30000瓶/小时。但是公司的产品价格只有国外产品的1/3-1/2,此外公司的售后安装调试成本也远低于国外企业,性价比突出。

印刷机械

2000年以来,印刷工业总产值年增长速度基本保持在2位数以上,2009年行业继续回暖,达到5,150亿元。从与之息息相关的印刷机械产业来看,主要有印前设备、印中设备和印后设备,2010年全行业不完全统计产值约为175亿元。印刷机主要由胶印机、凹印机和柔印机三种类型。其中胶印机占了半壁江山,凹印机和柔印机占据了剩余的大部分市场,丝网印刷机等占比较小。

胶印机的下游市场主要是印刷书刊和报纸类印刷品。目前高端胶印机市场主要由海德堡、曼罗兰等外资品牌霸占,加之电子阅读方式的兴起对胶印机起了一定冲击。凹版印刷机主要用于纸包装和软包装的印刷,目前国内品牌与外资品牌的差距已经逐步缩小,“十二五”期间新增装机量中国产设备市场占有率有望达到80%,出口量有大幅增长。

目前,印后设备是目前整个印刷设备产业的突破口。印后领域正面临从劳动密集型向技术密集型的转变升级,面临着进口替代和出口拓展双重机遇,同时也面临着自动化升级和人力成本上升的双重压力。在与国外品牌竞争中,优势不断增强,是我国印刷设备产业整体升级的突破口。

长荣股份是生产模切机、烫金机等印后设备的企业。目前模切、烫金机的已经能实现进口替代和出口拓展,未来发展方向是在稳定可靠的基础上,提高自动化水平,发展数字模切机,提高模切、烫金速度。虽然长荣股份的模切、烫金机虽然技术上尚未打败瑞士博士特,但是服务条件、商务条件等综合竞争力已经超过博士特,成功在国内市场击溃对手。

依照新闻出版总署“十二五”印刷业发展规划的设想,我国印刷业将以建设印刷强国为目标,到“十二五”期末,争取成为全球第二印刷大国;培育一批具有国际竞争力的优势印刷企业。未来五年将成为印刷工业发展历史上一个重要的转折点,也是中国印刷走向世界印刷强国的重要夯实基础的五年,印刷机械产业,面临着重要历史发展机遇。

物流机械

2010年,中国电子商务市场交易额已逾4.5万亿,网上零售市场更是同比增长近100%,网络零售业的快速发展,对企业的物流配送能力提出了更高的要求。一方面,一些大型企业逐步建立企业系统内部的物流配送中心,另一方面,一些中小型企业开始寻求第三方物流中心的配套服务。据不完全统计,2009年底我国已建成的自动仓储分拣配送物流系统已经超过900座,2010年年底已突破1000座。未来半自动化的立体仓库、机械化立体库等具有现代仓储与分拣功能的物流系统应用极为广泛。目前国内自动仓储物流系统主要分布在电子、烟草、医药、化工、机电、印刷等行业,也逐渐应用于一些流通领域内,作为物流中心或配送中心的集中储存区域。半自动化的立体仓库、机械化立体库等具有现代仓储与分拣功能的物流系统应用极为广泛。

天奇股份是A股市场上唯一一家物流机械企业。在国内市场上,已经打败了日本大福等外资企业。目前汽车自动化物流输送线价格相较于国际品牌,报价超过韩国,距离日本大福、德国durr还有20-30%的差距。总装输送线上的一些技术甚至是世界最领先的:如最大能够同时12台车型共线,

生产节拍达到40秒一个动作;也有劣势:如生产线的能耗没有日本低。目前公司业务正由汽车总装和涂装生产线生产向其他商业物流分拣配送系统扩张。

5、精密仪器助力产业升级

仪器仪表是各种产业从事研发、生产制造、品质管制及产品检验等工作时,用以测试、分析、调整不可或缺的基础工具。仪器仪表的制造同时又是整合电子、电机、机械、光电、生化、感测及微电机等各领域的高技术。在产业升级的过程中是必不可少的一环,应用范围十分广泛。

同时我国“十二五”期间污染物排放总量控制的污染因子将由饮水安全和空气污染范围扩大到了重金属污染和土壤污染。“十二五”期间大气和水质监测仪器相关的存量需求增长确定,重金属探测器首次得到政策层面关注。这说明我国未来产业升级进程将促进精密仪器仪表行业的确定性增长。

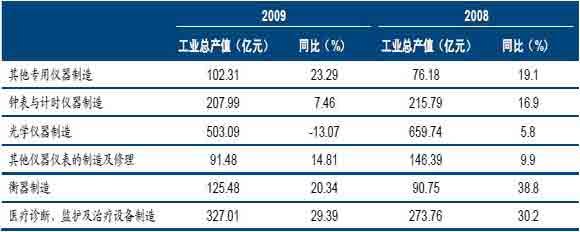

2010年我国仪器仪表行业的产销规模首次超过5000亿元,中国仪器仪表协会制定的“十二五”规划要求未来五年,行业产销值达到或接近万亿元,年均增幅为15%,累计增幅在74.9%以上。意味着我国仪器仪表行业“十二五”的销售规模将接近倍增。

特别是随着我国加快培育和发展战略性新兴产业,将成为带动仪器仪表行业高增长的重要动力。近年来,随着装备水平的提高,仪器仪表在工程设备总投资中的比重已达到18%左右。同时,“十二五”规划里提及“十二五”末期,业内产销超百亿元的企业将达到3-5家,超10亿元的企业将过百家,其市场集中度将达到25%。国内仪器仪表行业将掀起一股合并高潮。

|

|

国际模具及五金塑胶产业供应商协会秘书长罗百辉表示,在产业升级的大背景下,机械产业发展更迅速,而且机械产业内部出现了分化,机床、零部件、木工机械、塑料机械、纺织机械、精密仪器等产业增长更快。

台湾机械产业在升级的过程中体现出了基础机械发达、掌握一批核心技术、关注民生等一些闪光点。我们从“基础”机械和核心技术两个闪光点推导出机床、基础件行业是升级的热点;从关注民生和核心技术两个闪光点推导出“民生”设备是升级的热点;从基础机械发达和关注民生产业两个闪光点推导出精密仪器也是未来机械产业升级的热点。

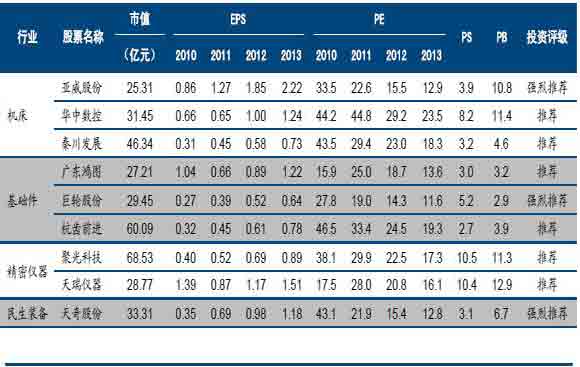

结合中国处于城市化建设中期以及幅员范围远大于台湾省(含台湾省)的实际国情,罗百辉认为产业升级阶段能显著高于其他机械子行业增长的有机床、基础件、精密仪器、民生装备、工程机械等子行业,并从这些行业中挑选出更为优质或极具潜力的公司作为投资标的。

|

|