谢逸枫:前三季全国房地产各项指标稳中有升

导语:2013年10月18日国家统计局网站公布消息,2013年1-9月份,全国房地产开发投资61120亿元,同比名义增长19.7%(扣除价格因素实际增长19.7%),增速比1-8月份提高0.4个百分点。1-9月份,商品房销售面积84383万平方米,同比增长23.3%,增速比1-8月份回落0.1个百分点;商品房销售额54028亿元,增长33.9%,增速比1-8月份回落0.5个百分点。9月末,商品房待售面积44636万平方米,比8月末增加280万平方米。1-9月份,房地产开发企业到位资金87828亿元,同比增长28.7%,增速比1-8月份回落0.2个百分点。9月份,房地产开发景气指数(简称“国房景气指数”)为97.25,比上月回落0.04点。

财经广播专访著名房地产专家、亚太城市房地产研究院院长谢逸枫先生,全面深入解读前9月中国房地产市场数据与预测后市走势。

主持人:2013年10月18日,国家统计局公布2013年1-9月国民经济主要指标数据,同时公布了全国房地产市场运行的有关数据。谢先生如何看今年前9月全国房地产市场发展趋势,说明了什么问题?

谢逸枫:前三季全国房地产市场各项指标运行稳中有升,各项增速涨幅进一步收窄。全国房地产市场总体上保持“量价”平稳,一二线城市与三四线房地产市场严重“分化”,房价与经济增速“背离”走势明显。局部房地产市场呈现“复苏”信号,说明全国房地产市场依然处于下行趋势,三中全会难有房地产调控加码“惊喜”,房产税与调控长效机制及土地制度改革方面仍不会有实质性政策出台。而限购、限贷、限价、限售、限签的行政调控手段政策短期难退出,逐步建立房地产调控长效机制与差别化执行现有政策及调控微调是保持楼市稳定发展唯一选择,成为第四季到2014年调控主要基调。

主持人:市场上对“第十八届三中全会关于房地产政策调整的期待”非常多,被认为是“政策拐点”的节点,是否会如愿实现?

谢逸枫:当前中央楼市调控毫无波澜,地方调控微调频繁,三中全会不会成为“政策拐点”。作为历届三中全会的经验与国内经济危机重重的现实看,不应该对三中全会期待过高,指望“三中全会”来降房价。面对国际经济发展不乐观与国内经济复苏不稳定、地方债务压力巨大、影子银行危机大、房地产市场发展不平衡、经济转型与改革基础不牢固的情形下,十八届三中全会注定是一个平衡、平稳的符合市场预期会议,更加不会有惊喜。一是财税改革的房产税不会全国实施。二是房地产市场的调控长效机制仍需要研究。三是土地制度改革的土地经营权流转全国难推行。四是新型城镇化前景不明朗。五是调控加码升级空间不大,限购、限贷难扩容,二套房贷难停。七是房地产项目资本金比例不变。八是全国住房信息系统联网难成,不动产登记制度与住房保障条例有待研究。九是金融制度改革的存款利率市场化时机不成熟。

主持人:2013年1-9月份,全国房地产开发投资61120亿元,同比名义增长19.7%(扣除价格因素实际增长19.7%),增速比1-8月份提高0.4个百分点。如何看前三季房地产投资情况?为什么?

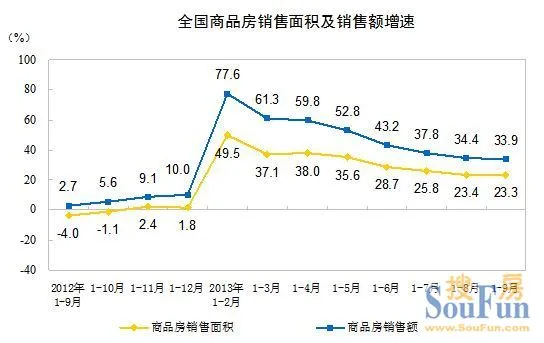

谢逸枫:前三季房地产市场投资整体上保持火热,增速有所回落。但9月份增速超过20%,投资额增速小幅提升,为今年以来连续第二个月累计增速在20%以内,保持高位水平。9月全国房地产开发投资额为9000亿元,同比增长 22.3%,增速较8月提高 9.2个百分点,说明供应不断增加。投资上升主要原因有四个方面,一是累计新开工、施工面积增速加快,当月各项指标均由降转增。二是楼市持续火热,商品房销售上升。房企积极拿地,地价上涨,土地交易火爆。三是保障房建设明显加快。四是国内经济复苏势头加快,市场基本面好转。 谢逸枫:前三季住宅累计新开工面积增速6.4%,说明新开工缓慢复苏的趋势仍将维持。去年三季度单月新开工面积的数据大幅波动导致了近三月新开工增速出现了明显的基数效应,较难反映实际情况。但从累计新开工来看,1-9月累计新开工同比上升6.4%,三季度新开工同比上升15%,仍然维持全年新开工弱复苏趋势。 主持人:2013年 1-9月,全国商品房销售面积为 8.4亿平方米,同比增长 23.3%,增速较 1-8月小幅降低 0.1个百分点,销售额为 5.4万亿元,同比增长 33.9%,增速回落 0.5个百分点。如何看前三季商品房销售情况?为什么?

谢逸枫:前三季房地产市场需求旺盛,销售好转。虽然销售指标累计同比增速继续小幅回落,但当月销售增速大幅提高。9月全国商品房销售面积同比增长22.8%,销售额同比增长30.9%,说明商品房销售良好,市场需求旺,销量成交保持稳定上升。主要原因有四个方面,一是全国刚需市场旺盛,局部城市火爆。二是房企推盘积极,供求两旺。三是三四线城市逐渐回暖。四是调控政策微调利好需求释放。 主持人:前三季全国商品房与住宅价格有什么变化?为什么? 谢逸枫:前三季全国商品房与住宅销售均价保持稳定上涨,同比涨幅继续缩小。1-9月全国商品房和住宅销售均价分别为6403元/平方米和6023元/平方米,与2012年同期相比分别上涨8.6%和8.5%,涨幅较1-8月分别缩小0.4个百分点、0.6个百分点。与1-8月均价相比分别下跌0.8%和0.9%。说明房价呈现逆转,十月房价有望继续收窄或转正。主要原因有四个方面,一是市场流动性强,买房需求旺盛。二是房企资金足,缺乏降价动力。三是调控仍是真空期,不会有新的政策。四是市场供求依然偏紧,土地市场火爆,地价上涨与地王频现,助推房价上涨。 谢逸枫:当前楼市分化与房价背离,使得政府难以出台一刀切行政性政策。一二线核心城市销售与价格高位徘徊,三四线城市销售与价格仍处不稳定状态。 主持人:2013年1-9月,房地产开发企业总资金来源合计87828亿元,同比增长 28.7%,比1-8月降低0.2个百分点。如何看前三季房企资金来源情况?为什么? 谢逸枫:前三季房企资本来源整体上的增速创今年以来新低,定金及预付款、个人按揭贷款增速持续放缓。总体来看,整体资金来源增速创今年以来新低,但仍明显高于同期开发投资额,国内贷款、利用外资及自筹资金同比增速不同程度提高,表明开发企业资金状况整体依然良好。具体来看,受销售同比增速持续放缓影响,定金及预付款、个人按揭贷款作为企业资金最重要来源的销售回款,自今年4月以来增速持续放缓,同时近期多数房企加大拿地力度,积极投资导致房企资金杠杆提升,部分房企资金压力上升风险逐步显现。 谢逸枫:结合9月央行货币和信贷数据,9月全国新增贷款7870亿,新增贷款同比增速26%,绝对额和增速均处于较高位臵,这与资金来源中贷款的增速提升相吻合。而以按揭贷为主体的居民中长期贷款上看,9月新增居民中长期贷款占新增贷款的比例为23.4%较上月下降3.4个百分点。今年二季度以来新增居民中长期贷款高位运行,可能导致了目前主要银行按揭贷额度受限,导致了当前居民中长期贷款占比有所下降。 主持人:第四季房地产市场如何走势? 谢逸枫:2013年第四季房地产市场“量价齐升”态势有望继续延续。一是经济弱复苏背景下货币环境和房地产调控政策趋稳,季节性规律和企业高周转策略推动供应高位运行。在宏观环境平稳、推盘加大背景下,成交量将继续回升,但由于去年同期基数较高,同比增速放缓。二是供求关系决定四季度全国价格稳中有涨,不同城市表现分化,供需矛盾显著、近期地王频出的热点城市价格上行压力较大。三是中央政策相对平稳,政策重心集中在加强保障安居工程等长期制度建设方面,解除了购房者对短效政策的担心。在买涨不买跌的心理驱使下,这部分被压抑的需求在近期快速释放,购房者信心指数强势反弹。毫无疑问,在通胀并不严重,经济、政策等大环境并没有发生实质性改变的情况下,房地产依然是投资者首选的保值增值产品。在买涨不买跌的心理驱使下,这部分被压抑的需求将会在近期快速释放。因而,我们看好四季度的市场表现。同时在房地产业短期走势预期向好的同时,随着长效机制的逐步落实和潜在供应的逐渐释放,市场供需关系更趋良性,明后年的市场将逐渐回归理性。 2013年1-9月份,全国房地产开发投资61120亿元,同比名义增长19.7%(扣除价格因素实际增长19.7%),增速比1-8月份提高0.4个百分点。其中,住宅投资41979亿元,增长19.5%,增速提高0.3个百分点,占房地产开发投资的比重为68.7%。1-9月份,东部地区房地产开发投资34413亿元,同比增长18.0%,增速比1-8月份提高0.6个百分点;中部地区投资13127亿元,增长20.0%,增速提高0.6个百分点;西部地区投资13580亿元,增长24.3%,增速与1-8月份持平。 1-9月份,房地产开发企业房屋施工面积603982万平方米,同比增长15.0%,增速比1-8月份提高0.6个百分点;其中,住宅施工面积443102万平方米,增长12.5%。房屋新开工面积144900万平方米,增长7.3%,增速提高3.3个百分点;其中,住宅新开工面积106055万平方米,增长6.4%。房屋竣工面积52706万平方米,增长4.2%,增速回落0.4个百分点;其中,住宅竣工面积41170万平方米,增长1.4%。 1-9月份,房地产开发企业土地购置面积25167万平方米,同比下降3.3%,降幅比1-8月份收窄5.8个百分点;土地成交价款6082亿元,增长14.6%,增速提高9.4个百分点。 二、商品房销售和待售情况 1-9月份,商品房销售面积84383万平方米,同比增长23.3%,增速比1-8月份回落0.1个百分点;其中,住宅销售面积增长23.9%,办公楼销售面积增长32.8%,商业营业用房销售面积增长10.8%。商品房销售额54028亿元,增长33.9%,增速比1-8月份回落0.5个百分点;其中,住宅销售额增长34.5%,办公楼销售额增长45.1%,商业营业用房销售额增长22.9%。1-9月份,东部地区商品房销售面积42405万平方米,同比增长25.7%,增速比1-8月份回落1.1个百分点;销售额33615亿元,增长36.7%,增速回落1个百分点。中部地区商品房销售面积21316万平方米,增长23.6%,增速提高1个百分点;销售额10226亿元,增长33.6%,增速提高0.9个百分点。西部地区商品房销售面积20663万平方米,增长18.3%,增速提高0.8个百分点;销售额10187亿元,增长25.8%,增速回落0.3个百分点。 9月末,商品房待售面积44636万平方米,比8月末增加280万平方米。其中,住宅待售面积增加127万平方米,办公楼待售面积增加1万平方米,商业营业用房待售面积增加68万平方米。 三、房地产开发企业到位资金情况 1-9月份,房地产开发企业到位资金87828亿元,同比增长28.7%,增速比1-8月份回落0.2个百分点。其中,国内贷款14568亿元,增长32.3%;利用外资391亿元,增长23.4%;自筹资金33674亿元,增长18.4%;其他资金39195亿元,增长37.7%。在其他资金中,定金及预收款24281亿元,增长36.1%;个人按揭贷款10297亿元,增长45.8%。 四、房地产开发景气指数 9月份,房地产开发景气指数(简称“国房景气指数”)为97.25,比上月回落0.04点。