导语:就在市场预期美联储将继续拖延削减量化宽松政策(QE)的时候,美联储(2013年12月16日)前晚却宣布启动削减QE规模。上周三(2013年12月18日)晚间,美联储主席伯南克宣布,鉴于就业市场改善,从明年1月起缩减长期债券购买计划(即QE),将目前每月850亿美元的购买额调整为每月购买750亿美元。此举标志着美联储史无前例的刺激政策走向结束。由于市场先前普遍预期美联储将从明年3月起开始缩减QE,因此本次会议决定多少令市场感到意外。不过值得注意的是,美联储这次表态十分谨慎。伯南克表示,如果美国就业继续如预期般增长,明年的购债规模可能以审慎的步伐缩减,预计可能在明年末段结束QE3。作为最终开始结束史无前例的,对美国经济的支持项目的第一步,联储在(2013年12月19日)周三的声明中决定将每个月的资产采购项目减少100亿美元,从2014年1月开始,每个月购买750亿美元,而不是850亿美元债券。

美联储在四天前(2013年12月19日)宣布削减量化宽松货币政策(QE)的话音刚落,新鲜出炉的美国经济第三季度GDP数据则显示,增速终值上调至4.1%,创下了近2年来最快增速,这进一步印证了美联储对于美国经济走强的判断。5年前将美国经济打入谷底,并在随后几年一直如影随行的金融危机,似乎顷刻间灰飞烟灭,不见踪影。在三轮量化宽松货币政策的助推后,美国经济从消费、投资到出口,正在全面展现出强劲的增长动力,并且这一轮的增长正变得更加坚实且可持续:美国失业率已下降至7%,生产性企业持续扩张并增加库存,美国与欧盟的贸易谈判成果将显,这一切都在为美国经济在未来进一步强劲增长奠定了坚实基础。

著名房地产专家、美国GLG首席经济学家、亚太城市房地产研究院院长谢逸枫表示:“缩减量化宽松(QE)绝对不会把中国房地产打回原形,更加不会刺破所谓的中国膨胀多年的房地产泡沫。对目前总体稳定的中国房地产来讲,根本是无法撼动。即使是美联储退出QE,虽有市场波动现象,但中国房地产也不会面临灭顶之灾,买房子的主要人群依然是中国人不是外国人。一是中国房地产涉及到的外资与海外融资的资金并不高,主要是以中国资金为主。二是中国住房需求旺盛,根本不会担心房子卖不了,而是担心会继续上涨。三是靠国际资本根本支撑中国房价上涨,关键是供求关系与货币政策及土地制度,而人民币也没有出现放缓升值步伐。四是房企海外的融资成本与汇率风险,也未出现什么严重风险。今年房企海外融资额创历史新高。五是房企目前到位资金保持历史高位,今年前11月销售业绩创新高,手上现金富裕,没理由抛房降价销售。”

著名房地产专家、美国GLG首席经济学家、亚太城市房地产研究院院长谢逸枫认为:“QE3缩减不会影响中国房价上涨,因为房企不缺钱。从房企资金来源角度来看,其他资金占比持续增加,而外资占比仍持续低位,QE3 规模缩减对市场的影响有限。一是根据房企资金来源看,其他资金占比再度增加,外资占比持续低位。按照国家统计局报告显示,2013年前11月份,房地产开发企业到位资金10.9万亿元,同比增长27.6%,受益于行业整体的回暖,资金总量持续快速上升。从资金来源 结构来看,外资占比较去年全年持平,虽然年内成交大幅好转,但在高企的房价和激烈的业内竞争面前,外资投资信心仍然不足,资金占比也仍在不足1%的低位。 另一方面,自2012年下半年以来向好的市场成交,亦使得开发商“其他资金”(从消费者手中获得的定金、预收款和个人按揭贷款)快速增加,占比也由去年全 年的43.8%上升至今年前11月的44.4%。二是根据外资占房地产市场比例看:海外资金占比较小,QE3规模缩减对国内房地产市场影响较小。我国每年房地产企业资金来源中,外资占比仅在1%左右,2012年甚至下降至0.5%以内。按国家统计局报告显示,2013年1至11月,房地产企业资金来源中 外资占比仅为0.43%;然后,QE3规模缩减的影响主要体现在海外发债上,房企在海外发债难度将上升,而额度相应有所下降,但是这样的改变在短期内对整体市场的影响较小。从长期来看,QE3周期延长的可能性增加或成为房企海外融资的利好消息。”

钱荒凸显经济结构性问题,中国的银行缺钱,中国年底“钱荒”再度来袭。银行间同业拆借利率飙升、银行理财产品预期收益率节节攀升、股市大跌,年末的钱荒几乎是6月底的翻版。为平抑短期利率剧升,12月19日和20日,央行连续宣布启用短期流动性调节工具(SLO),显示资金面紧张情况已十分严重。因美联储本周又宣布温和推出量化宽松政策(QE),现在的流动性紧缩预期比6月底再增一个筹码,且影响面更广。从2013年12月21日来看,上海银行间同业拆放利率继续全面上涨,7天、14天和1个月的利率分别为7.65%、7%和7.53%。而前日银行间1月期质押式回购加权平均利率达到8.0533%,盘中最高达到8.8%。这意味着,银行先用资金池中的钱投放这批1月期利率,再发行年化7%的理财产品,利差仍有超过1个百分点。总体上看,包括国有大行及多数股份制银行均有预期年化收益率超过6%的理财产品在售,期限多数在3个月以下,最长不超过1年。从销售情况来看,预期年收益率超过6.5%的较为紧俏,投资者可通过柜台或网银抢购。

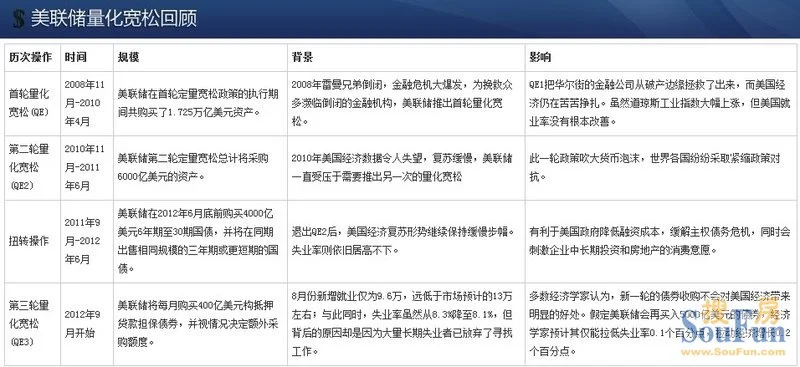

历次量化宽松

1.在雷曼兄弟于2008年9月倒闭后,美联储推出量化宽松政策。在随后的三个月中,美联储创造了超过一万亿美元的储备,主要是通过将储备贷给它们的附属机构,然后通过直接购买抵押贷款支持证券。

2.自2010年4月起美国的经济数据开始令人失望,美联储当年10月宣布启动第二次量化宽松(QE2),采购6000亿美元的国债,以进一步拉动经济复苏。

3.2012年9月14日,美联储宣布将进一步量化宽松政策(QE3),每月购买400亿美元的抵押贷款支持证券,继续扭曲操作,延长超低利率政策至2015年中期。

如果抢购不到较高收益率的理财产品,国债回购利率在季末和年末均有不错的脉冲式投资机会。由于国债回购利率走势实时显示,投资者可通过行情系统捕捉较好的入手时机。本周四和周五两天,7天和14天走势盘中能轻松超过7%,1个月期限的最高也有7%。国债回购相比理财产品还有一个好处是没有募集期、清算期。回购到期日资金解冻,次日可取。例如:周一进行1天的回购,周二资金可用,周三可取。回购到期日为非工作日的,回购清算日顺延到第一个开市日,但客户利息按回购品种规定的天数计算。低至千元即可购买的货基,其7日年化收益率同样被高涨的市场利率所传导。12月18日,有120多只货基7日年化收益率超过5%,其平均收益率为5.47%,19日这个数字涨至5.54%。风头正健的互联网金融理财产品大多也是存放于货基,受益于货基7日年化收益率的上涨,各种“宝”也水涨船高。因流动性高、门槛低及收益率超过活期存款10倍,货基是较好的现金管理工具,但仍有不少投资者将大笔资金长期存放货基。实际上,货基的长期年化收益率较少能超过4%,最近1年来数百只货基中年化收益率最高也仅4.81%。如果符合条件,5万起步的银行理财产品应是低风险理财的优选。

十八届三中全会《决定》关于金融层面改革是582字,仔细研读会发现实际上是对之前改弦更张的方式。从1993年国务院颁布《关于金融体制改革的决定》,到今年刚好是20年,主要是以机构改革为主线推进金融改革。但过去的这样的一个方式或者说方法论已经不再适用于未来十年了,未来的改革将是以市场导向、市场建设为根本,而在主体上是以多元化的资本结构为根本的多层次资本市场建设。不再是国有资本,不再是银行这一类机构主导了,而是多层次的资本市场,从A股到O T C,这些市场应该发挥更大的作用。而市场除了市场主体外,最重要的机制是价格体系,利率是资金的价格,汇率是货币的价格,利率市场化还要接着往前推,人民币在资本项下的可兑换下,最后可完全自由浮动是方向。金融市场 的价格体系也将发生翻天覆地的变化。

2013年出现了三大金融现象,分别是钱荒、债务危机和汇率问题。金融是表象,所代表的是深层次的经济层面问题,这三个现象其实分别对应的是中国经济的结构性、系统性和全球性问题。首先是“钱荒”,毫无疑问缺钱太奇怪了。中国的流动性,也就是钱并不少,自2009年中国货币发行量,也就是广义货币M 2超过了美国,成为世界第一大货币发行国。而与此同时,根据经济学家的预测,中国还需要在若干时间,比如说3-5年,G D P才能达到美国的75%。而在2009-2012年这短短三年时间内,中国的钱又是按照什么速率增长呢,2012年底中国的货币量按照计期汇率计算是美国的1.5倍,产出是美国的75%,二者一除就会得到一个数字2。这意味着什么呢?意味着中国每一单位产出对应所消耗的资金是美国的2倍,也就意味着中国的钱并不少。于是问题就来了,怎么会出现“钱荒”?

究其原因就会体现在银行间的批发市场,银行和银行之间的资金交易价格就会飙升,钱变得很贵。2013年6月份出现一个有趣的现象,银行间同业拆借利率,折合年率超过10%,太可怕了,以往一般是在1 .8、1 .9之间。中国不缺钱,中国的银行缺钱,这是怎么一回事。银行体系缺钱的直观感受是总量性的,整个银行体系都缺钱。所以在今年的6、7月份,各方人士要求中国向日本学习,搞量化宽松,货币当局进一步印钞,维持金融体系运转。但后来出现了一个新名词:克强经济学。克强经济学说不印钞。中国的流动性是泛滥、过剩的,中国银行体系竟然缺钱,里面一定有没有看到的结构性问题,金融体系将金融资源配置到不该配的地方。哪些不该配的地方呢?也就是不流动的领域,包括中长期贷款,基建,个人中长期贷款,影子银行发的理财产品等。

在两次国务院的常务会议上,李总理都强调不放松货币,而是存量结构和增量结构的调整,如果存量暂时调整不了,起码要调整增量。这就是说,走老路看起来是有问题了,走老路无非是大力度在经济层面上靠投资、在金融上靠中长期融资,此时此刻以“钱荒”为代表,走不下去了。这是一个根本原因。但还有直接原因,就是利率市场化、互联网金融的发展,导致银行体系的资金供给面出现短缺。到2012、2013年,发现一个非常尴尬的局面,这就是我们找不到优质的融资方了,以往融资方无非是三种,国有、民营、外资。2012年底到2013年上半年,我们发现三者都不行了,国有是高负债,引发2013年7-8月份国家审计署来清查各地的融资平台,十八届三中全会谈到了这么一句话,就是我们要编制中央地方二级资产负债表,什么意思?就是想看看你到底还有多少空间可以负债,现在负的债到时候会不会出现问题、还不上。

预测一下2014-2015年间的主要变化。在经济上,改革初期会经历短期低迷,2014年很难出现超预期的经济增长,估计G D P增幅在7.9%中枢正负0 .1个百分点,好于2013年,低于2015年,而通货膨胀将在2014年第一季度达到阶段性高位。首先打掉各位不切实际的幻想,千万不要认为改革马上就会形成大牛市。所谓改革就是破旧立新。而既然是破旧立新,往往要先打碎原来的运行机制,既然是打碎运行机制就会出现维持经济比较平稳增长的原有基础没有了,但是新基础很可能建立还有待时日,不能指望在短期内见效。而在金融上,会出现以影子银行为代表的金融创新将打破商业银行和资本市场的界限,出现以股权交易中心为代表的草根资本市场将构成中国资本市场金字塔的底座,出现以互联网金融和民间资本为代表的多样化金融形式将提高中国金融体系的整体竞争性的同时带来风险,同时,还可能出现以人民币汇率的可能逆转为起点的资产价格逆转。 (南都评论)