来源:理财有方_小方,我的机器人理财助理 licaiyoufang.com

智能存款相比传统存款的优势不言而喻,而和大额存单的同台竞技,将是一个“既生瑜,何生亮”的悲剧……

文 | 梁仁伟 理财有方知识工程师

关注小方的用户都已知道,目前存款已经演变成了三种形态:传统存款、大额存单和智能存款。

在前文《6个惊人的数字,颠覆你对存款的陈旧认识》的结尾,小方客串了一次预言家,大胆预测智能存款将取代传统存款和大额存单。

为了成为一个负责任的预言家,小方有必要在此详细介绍智能存款,并为预言增加一些依据。

智能存款是什么?

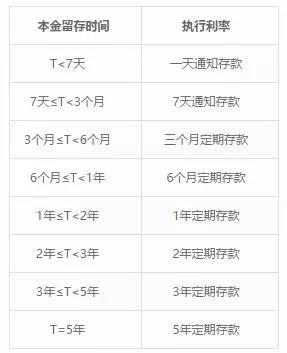

智能存款是这两年随直销银行发展起来的一种创新存款,其最大的特点,是提前支取不是按照活期计息,而是选择实际存期内最大化的定期存款利率靠档计息。

例如5年期智能存款,当在2年零10个月时支取,则按2年定期存款利率计息。因此,智能存款具有活期的便利,又有定期存款的收益。

▍例:5年期智能存款支取时的利率确定规则

哪里可以获取智能存款服务?

目前已有20多家银行通过直销银行推出这种服务。

理财有方的“产品排名—智能存款”栏目收录了国内大部分智能存款产品,你可以前往查询相关信息。

智能存款如何确定期限和利率?

智能存款约定期限常见的是5年和1年,也有少量2年、3年,以及7天的模式。

如果提前支取,则按照持有期对应的最高利率结算收益;否则到期自动续存,或者转入活期账户。

多数智能存款的利率与银行挂牌利率一致,智能存款举办方多是中小型银行,因此利率整体显著高于大型银行。也有部分是挂钩央行基准利率(上浮固定比例)。

和普通的定期存款一样,智能存款一般允许部分提前支取,未支取部分还是按照约定的定期存款利率计息。

智能存款多少起存?

绝大多数智能存款的门槛在1000元以下。

实操中,很多直销银行实际上是规定了账户上存款的最低余额,超过部分自动转为智能存款。

例如,某直销银行要求账户最低存款余额为1000元,则超出1000元的部分自动转为智能存款。

如何办理智能存款?

智能存款通过直销银行网站或APP开户和办理业务,足不出户2分钟即可完成,比传统的银行网点更加便捷。

央行2015年底推出的银行账户进行分类管理规定,直销银行网络平台开立的智能存款账户为Ⅱ类账户,Ⅱ类账户依靠绑定的Ⅰ类银行账户核实身份。

传统去亲自去银行柜面开立的是Ⅰ类银行户,即全功能的银行结算账户。Ⅱ类户与Ⅰ类户最大的区别是不能存取现金、不能向非绑定账户转账。

那么,智能存款为何能取代传统存款?

智能存款既有活期的便利,又有定期的收益,相比传统存款的优势是不言而喻。

更关键的是,智能存款通过直销银行的网络渠道发行,解除了中小银行参与利率竞争的物理网点限制。中小银行的利率普遍较大型银行高出1-3个百分点,因此必将为越来越多用户所接受。

直销银行的核心价值是降低运营成本,回馈客户。因没有网点经营费用和管理费用,新型渠道模式本身也会加强扩大智能存款的利率优势。

智能存款为何能取代大额存单?

大额存单是2015年6月正式推出的一种创新型存款,门槛30万元起,包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年共9个品种,部分产品允许转让、提前支取和赎回。

大额存单和智能存款非常类似:具有类似的灵活的期限结构,提前支取能够靠档计息。部分银行业也在尝试通过直销银行等网络渠道发行大额存单。

但是大额存单30万的门槛显然已无法适应互联网金融时代的竞争要求。发行主体多为大型银行,利率上也未见优势。

智能存款和大额存单的同台竞技,只能说是一个“既生瑜,何生亮”的悲哀!(来源:中国首个机器人理财助理——理财有方/小方)

来源网址:http://www.licaiyoufang.com/news/detail/2742