近期与市场机构交流,经常被问及政治周期对金融的影响问题,虽然有些敏感,但从实证角度,该问题并不难回答。

成熟市场的中长期走势与政治周期关联不大。政治周期与经济周期并不一致,而往往与反周期的经济政策周期存在密切关联。经济政策对实际经济运行的影响存在滞后,某些政策、典型如货币政策,其中长期影响甚至是中性的。因此,在经济政策决策公开透明的经济体,很难说政治周期会立刻影响当期经济增长、继而由经济增长的变化影响股票市场走势。

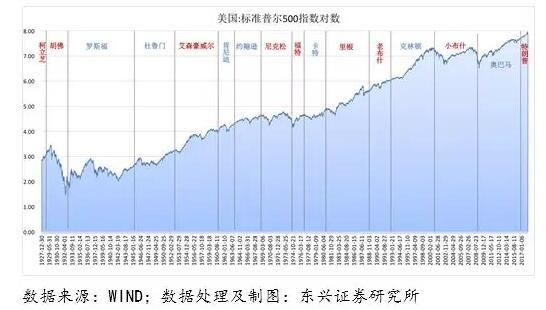

以美国为例,上世纪三十年代以来,多数总统任期内股票市场总体呈现上涨态势,因为美国经济中长期是成长的。胡佛总统和尼克松总统是例外,因为其任期分别对应于三十年代的大萧条和七十年代石油危机。至于他们任期内经济政策是否得当,经济史研究中至今仍有争议。

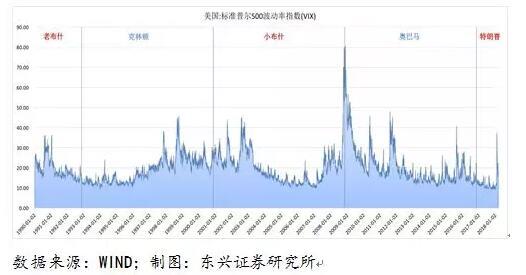

换届对市场短期波动的影响确定无疑。政治换届多数情况下会引起市场关于政策预期的改变,在这一过程中,股市波动率上升在所难免。老布什总统以来,每次换届之际股市波动率都明显高于之前之后数月的水平。至于换届后的市场表现,每位总统任期内各不相同。胡佛以来,美国经历了十五位总统,新总统上任后半年内,股票市场呈现趋势性上涨的有七位,趋势性下跌的有八位,从中看不出市场对政治新人的偏爱。

以上是简单实证的结论,如果完全从学理分析政治周期对金融的影响,结论会有所不同。从社会权力分配视角看,政治权力周期性交接意味着会出现短暂权力真空,在此期间,金融体系更有机会伸张权力,发挥作用。管理风险是金融的本质,政治周期意味着风险。如果没有政治周期,就意味着较长一段时期内没有人事更迭风险。未来是线性的,金融体系存在的价值无疑大打折扣。

金融体系的核心功能是配置资源、发现价格、交易风险。配置资源方面,任期制带来的政治周期,好处是为不当经济政策的系统性纠偏提供了机会,减少金融体系追随不当经济政策配置资源带来的损失;缺陷是可能有损经济政策的连续性,降低金融部门中长期收益的稳定性。发现价格方面,政治周期催生了市场更多价格发现需求,赋予金融市场在政治权力交接过程中发挥更多引导市场预期的权利。交易风险方面,政治周期带来更大的市场波动,给金融市场带来更多交易性机会。

以上分析,讨论的是“纯周期”本身的影响,并不涉及由周期带来的政策效果评价。从中国目前情况看,房股债汇国内四大市场已经打造了金融安全的闭环;各大市场处于控盘局面,市场发现价格的功能部分移交给管理当局;价格是否存在扭曲,难以证实或证伪。在化解和防范系统性风险的同时,一般意义上的市场波动同样受到严格控制,可供交易的市场价格波动区间和头寸规模都被大大压缩。伴随着监管政策、监管体制的变化,金融体系配置资源的功能受到日益严格的约束;回到表内,严格遵守宏观政策、服从产业政策引导,是确定无疑的方向。

中国金融似乎启动了向银行主导型回归、而非向市场主导型体系发展的进程。好在从国际经验、历史经验看,两种金融体系并无高下之分。